Rechnungen schreiben für Handwerker –

wir zeigen Ihnen, wie es geht

Passende Handwerkersoftware für Ihre Rechnungsstellung finden

Die richtige Handwerkersoftware kann das Schreiben von Rechnungen deutlich erleichtern. Auf https://handwerkersoftware-test.de testen wir verschiedene Lösungen unabhängig und unterstützen Sie mit kostenloser Beratung bei der Auswahl der passenden Software für Ihren Betrieb.

Jetzt passende Software finden.

Rechnungen korrekt erstellen

Endlich ist es soweit: Sie haben den Auftrag beim Kunden teils oder ganz abgeschlossen und können eine Rechnung schreiben. Wie komplex das Thema Rechnung schreiben ist und was zu beachten ist, stellen Sie wahrscheinlich spätestens jetzt fest. Gut, dass Sie bei uns gelandet sind! Hier erfahren Sie nämlich wirklich alles, was Sie rund um das Thema Rechnung wissen müssen.

|

Menge, Art und Umfang Menge, Art und Umfang |

Punktgenaue Angaben Punktgenaue Angaben |

Preisnachlässe Preisnachlässe |

Das Entgelt und Das Entgelt undzwar netto |

Die Umsatzsteuer Die Umsatzsteuer |

|

Wann bin ich Wann bin ichKleinunternehmer? |

Reverse-Charge- Reverse-Charge-Verfahren |

Weisen Sie Ihre Kunden Weisen Sie Ihre Kundenauf ihre Pflicht hin |

Kleinbetragsrechnungen Kleinbetragsrechnungen |

Freiwillige Angaben Freiwillige Angaben |

Abschlagszahlungen Abschlagszahlungen |

|

Voll digital Voll digital |

Was tun, wenn der Was tun, wenn derKunde nicht zahlt? |

Rechnungsvorlage Rechnungsvorlage |

Werkzeuge für Ihre Rechnungsstellung Werkzeuge für Ihre Rechnungsstellung |

|

|

Identifizieren Sie sich |

Menge, Art und Umfang |

Punktgenaue Angaben |

Preisnachlässe |

|

| Das Entgelt und zwar netto |

Die Umsatzsteuer |

Wann bin ich Kleinunternehmer? |

Reverse-Charge- Verfahren |

Weisen Sie Ihre Kunden auf ihre Pflicht hin |

|

Kleinbetragsrechnungen |

Freiwillige Angaben |

Abschlagszahlungen |

Voll digital |

|

|

Voll digital |

Was tun, wenn der Kunde nicht zahlt? |

Testversion von TopKontor Handwerk |

Werkzeuge für Ihre Rechnungsstellung |

|

| Wichtige Angaben auf Ihrer Rechnung  |

Stehen Sie im Stehen Sie imHandelsregister? |

Ihr Name und Ihre Adresse Ihr Name und Ihre Adresse– ohne das geht’s nicht! |

Auch Ihr Kunde gehört Auch Ihr Kunde gehörtauf die Rechnung |

|

Rechnungsdatum und Rechnungsnummer werden benötigt |

Identifizieren Sie sich |

Menge, Art und Umfang |

|

| Punktgenaue Angaben |

Preisnachlässe |

Das Entgelt und zwar netto |

Die Umsatzsteuer |

|

Wann bin ich Kleinunternehmer? |

Reverse-Charge- Verfahren |

Weisen Sie Ihre Kunden auf ihre Pflicht hin |

|

| Kleinbetragsrechnungen |

Freiwillige Angaben |

Abschlagszahlungen |

Voll digital |

|

Voll digital |

Was tun, wenn der Kunde nicht zahlt? |

Werkzeuge für Ihre Rechnungsstellung |

|

|

Testversion von TopKontor Handwerk |

|

| Wichtige Angaben auf Ihrer Rechnung |

Stehen Sie im Handelsregister? |

Ihr Name und Ihre Adresse – ohne das geht’s nicht! |

|

Auch Ihr Kunde gehört auf die Rechnung |

Rechnungsdatum und Rechnungsnummer werden benötigt |

|

| Identifizieren Sie sich |

Menge, Art und Umfang |

Punktgenaue Angaben |

|

Preisnachlässe |

Das Entgelt und zwar netto |

|

| Die Umsatzsteuer |

Wann bin ich Kleinunternehmer? |

Reverse-Charge- Verfahren |

|

Weisen Sie Ihre Kunden auf ihre Pflicht hin |

Kleinbetragsrechnungen |

|

| Freiwillige Angaben |

Abschlagszahlungen |

Voll digital |

|

Was tun, wenn der Kunde nicht zahlt? |

Werkzeuge für Ihre Rechnungsstellung |

|

|

Testversion von TopKontor Handwerk |

|

Es war einmal…. Unser Handwerker!

Vor vielen Jahren hat unser Handwerker sich entschieden, einen eigenen Handwerksbetrieb zu gründen. Sein erster Auftrag war erfüllt. „Und nun?“, fragte er sich. „Wie komme ich nun an das Geld?“

Ein Kollege erzählte ihm dann etwas von Rechnung schreiben, Fakturierung, Finanzamt, Steuernummer, Rechnungsnummer, Kleinunternehmer, Umsatzsteuer, Steuerschuldumkehr, Rechnungsdatum, Zahlungsbedingungen und vieles mehr. Unser Handwerker war nun verwirrter als zuvor.

Verzweifelt setzte er sich an seinen Rechner – und fand den folgenden Beitrag, der ihm weiterhalf.

Rechnungen, die Ihr Kunde auch im vereinbarten Rahmen bezahlt, sorgen dafür, dass Sie für Ihre Arbeit das wohlverdiente Geld erhalten. Rechnungen dienen als Beweis, welchen Auftrag Sie für wen erfüllt haben, wie viel Geld Sie dafür bekommen und gegebenenfalls, in welcher Höhe Umsatzsteuer erhoben wird. Wenn Sie sich schwer tun mit dem Thema Rechnungen schreiben, dann ergeht es Ihnen wie vielen anderen Unternehmern und Selbstständigen. Das ist nicht weiter verwunderlich, denn die Vorschriften zu Rechnungen sind sehr komplex.

Dennoch raten wir Ihnen, Ihre Rechnungen sofort nachdem der Auftrag erfüllt ist, zu schreiben, oder sogar

Teilrechnungen, je nach Größe und Summe des Auftrags, bei Ihrem Kunden einzufordern! Zum einen, um Liquiditätsprobleme in Ihrem Betrieb zu vermeiden und zum anderen hinterlassen Sie einen guten Eindruck bei Geschäftspartnern und Kunden, wenn ihr Betrieb gewissenhaft geführt wird.

Welche Angaben in einer Rechnung enthalten sein müssen, dazu gibt es zahlreiche Bestimmungen. Es gibt jedoch keine einheitliche Vorlage, wie eine Rechnung aussehen muss. So bleibt es Ihnen überlassen, wie Sie Ihre Rechnung optisch gestalten oder welche Rechnungsvorlage Sie verwenden möchten. Entscheidend ist: Eine Rechnung ist ein Dokument aus Ihrem Betrieb. Sie sollte vollständig, lesbar und fehlerfrei sein! Und falls Sie ein eigenes Erscheinungsbild, beispielsweise ein Logo oder eine bestimmte Schrift für Geschäftsbriefe, Internetseite oder Werbung verwenden (Corporate Design), dann empfehlen wir Ihnen, dieses auch in Ihrer Rechnung zu verwenden. Das erhöht den Wiedererkennungswert beim Kunden, wirkt professionell und ist auch ein bisschen Werbung!

WissenDas Wort „Rechnung“ muss nicht auf die Rechnung!

Etwas kurios, aber wahr: Das Wort Rechnung muss laut Gesetz nicht in der Abrechnung erscheinen. Es reicht aus, wenn aus dem Inhalt hervorgeht, dass Sie einen Auftrag abrechnen. Um jedoch Missverständnisse zu vermeiden und zu Lieferscheinen, Angeboten oder Aufträgen klar abzugrenzen, ist es ratsam, die Rechnung auch „Rechnung“ zu nennen! Ganz im Gegensatz zu

Angeboten, denn wenn Sie ein Angebot schreiben, müssen Sie dies auch so benennen.

Rechnungen schreiben verpflichtet! Welche Angaben Ihre Rechnung unbedingt enthalten sollten

Rechnungen schreiben unterliegt umfangreichen gesetzlichen Vorschriften, die Sie einhalten müssen. Rechnungen gelten einerseits als Geschäftsbriefe und unterliegen den Regelungen des Handelsgesetzbuches (HGB). Zudem unterliegen sie der Steuergesetzgebung und werden gegebenenfalls vom Finanzamt überprüft. Aber auch in Ihrer eigenen Sache fängt eine gut geführte Buchhaltung mit einer korrekt gestellten Rechnung an.

WissenBußgeld droht, wenn Sie Ihre Rechnung nicht stellen!

Der Gesetzgeber (§ 14 Abs. 2 sowie § 4 Nr. 1 bis 7 UStG) verpflichtet Sie dazu, von Ihnen erbrachte Leistungen an andere Unternehmen oder juristische Personen – beispielsweise Gemeinden –, bzw. Leistungen an Privatpersonen in Zusammenhang mit Grundstücken, innerhalb von sechs Monaten abzurechnen. Stellen Sie keine Rechnung oder sind zu spät dran, kann Ihnen das Finanzamt ein Bußgeld bis zu 5.000 Euro anhängen.

Stellen Sie Rechnungen über 250 Euro, dann schreibt das Umsatzsteuergesetz Ihnen folgende Inhalte für Ihre Rechnung vor:

- Ihr Name und Ihre Adresse

- Name und Anschrift Ihres Kunden

- Ausstellungsdatum der Rechnung

- eine von Ihnen einmalig vergebene, fortlaufende Rechnungsnummer

- Ihre Steuernummer oder Umsatzsteuer-Identifikationsnummer

- bei Kunden aus dem EU-Ausland deren Umsatzsteuer-Identifikationsnummer

- Menge, Art und Umfang Ihrer Lieferung oder Leistung

- Zeitpunkt oder Zeitraum Ihrer Lieferung oder Leistung

- das Nettoentgelt

- Umsatzsteuersatz und Umsatzsteuerbetrag, wenn Sie umsatzsteuerpflichtig sind

- Skonti und Rabatte

- bei Privatpersonen ein Hinweis zur Aufbewahrungspflicht

Stehen Sie im Handelsregister? Dann gibt es noch einige Zusätze für Ihre Rechnung

Ist Ihr Unternehmen ins Handelsregister eingetragen, gelten besondere gesetzliche Vorschriften. Ihre Rechnungen (genau wie Ihre Geschäftsbriefe) müssen dann noch mit folgenden Inhalten aufgestockt werden:

- Firmierung, also exakter Name Ihres Unternehmens, wie er im Handelsregister eingetragen ist

- Ihre Handelsregisternummer

- Ihre Rechtsform

- Sitz Ihres Unternehmens

- das Registergericht, das für Ihr Unternehmen zuständig ist

Im folgenden Abschnitt werden wir die oben aufgezählten Punkte für Sie nochmal näher beleuchten.

PraxistippNutzen Sie das Adlerauge Ihres Steuerberaters

Lassen Sie vorsichtshalber ein Rechnungsmuster bzw. eine Rechnungsvorlage von Ihrem Steuerberater prüfen. So gehen Sie sicher, dass Sie nichts vergessen haben und können sich viel Ärger mit dem Finanzamt sparen.

Ihr Name und Ihre Adresse – ohne das geht’s nicht!

Ihr Name und Ihre Adresse müssen auf der Rechnung stehen. Falls Sie kein Einzelunternehmer sind, sondern eine Personengesellschaft oder GmbH führen, sollten Sie gleichzeitig auch den Namen Ihrer Gesellschaft ergänzen.

Es ist zwar nicht verpflichtend, aber grundsätzlich ist es sinnvoll und meistens üblich, dass Ihre Anschrift oberhalb des Adressfeldes steht, insbesondere wenn Sie die Rechnung per Post versenden. So hat die Post die Möglichkeit, Sie schnell als Absender zu erkennen. Im Falle, dass die Rechnung nicht zugstellt werden kann, weil zum Beispiel der Empfänger verzogen oder die Anschrift nicht korrekt ist, wird Ihnen die Rechnung mit einem Vermerk zurückgesendet. So können Sie schneller reagieren.

Auch Ihr Kunde gehört auf die Rechnung

Der Name und die Anschrift Ihres Kunden müssen sich auf Ihrer Rechnung eindeutig feststellen lassen. Name bzw. Firma, die richtige Firmierung, wie GmbH oder UG, Straße, Postleitzahl, Ort und gegebenenfalls das Land bildet die korrekte Anschrift. Manchmal haben Großkunden Postfächer oder sogar eigene Postleitzahlen, die die Anschrift ersetzen.

Es reicht übrigens nicht aus, die Rechnung an einen Dritten zu versenden und dann den Zusatz c/o zu verwenden.

Wenn Sie die Rechnung per Post verschicken, hat sich bewährt, die Anschrift des Empfängers so zu positionieren, dass die Adresse auf Höhe des Sichtfeldes im Briefcouvert zu sehen ist. Dann lässt sich die Rechnung ohne großen Aufwand „eintüteln“.

Ordnung muss sein: Rechnungsdatum und Rechnungsnummer werden benötigt

Neben dem Rechnungsdatum ist auch die fortlaufende Rechnungsnummer eine Pflichtangabe, wenn Sie eine Rechnung stellen. Was bedeutet jedoch „fortlaufend“ in dem Zusammenhang? Mit fortlaufender Nummer soll vor allem festgestellt werden, dass die jeweilige gestellte Rechnung einmalig ist. Nach Abschnitt 14.5, Abs.10 des Umsatzsteuer-Anwendungserlasses (UStAE) ist eine lückenlose Abfolge der ausgestellten Rechnungsnummern jedoch nicht zwingend notwendig. Sie können beliebig viele separate Nummernkreise für zeitlich, geografisch oder organisatorisch abgegrenzte Bereiche vergeben, zum Beispiel für Zeiträume (Monate, Wochen, Tage), verschiedene Filialen oder Kunden. Auch eine Kombination von Ziffern mit Buchstaben ist möglich.

Unser Handwerker entwirft ein Nummerierungs-System für seine Rechnungen

Unser Handwerker hat ein wenig gegrübelt und sich dann ein betriebseigenes Nummerierungs-System für seine Rechnungen ausgedacht. Er möchte ein praktisches und gängiges Format nutzen: 1234/03/2018, also Rechnungsnummer/Monat/Jahr, wobei er bei einem neuen Monat die Rechnungsnummern wieder von vorne beginnt.

PraxistippSie dürfen bei der Rechnungsnummer „blöffen“!

Wenn Sie nicht möchten, dass Ihre Kunden oder Geschäftspartner anhand Ihrer Rechnungsnummer Rückschlüsse ziehen, wie viele Rechnungen Sie schreiben, können Sie die Nummerierung mit einer beliebigen Zahl beginnen. Selbst wenn das Gesetz es nicht vorschreibt, ist es für Sie sinnvoll, die Rechnungsnummern fortlaufend zu nummerieren. So behalten Sie einen besseren Überblick und für die Finanzbeamten sind Ihre Rechnungen ebenfalls leichter nachzuvollziehen.

WissenHochrichterlicher Beschluss zu „fortlaufenden“ Rechnungsnummern

Das Finanzgericht Köln hat mit seinem Urteil vom 07.12.2017 folgendes zu „fortlaufenden“ Rechnungsnummern entschieden: Verwendet ein Unternehmer keine lückenlos fortlaufenden Rechnungsnummern, so darf das Finanzamt trotzdem nicht einfach den Gewinn eines Unternehmens höher schätzen. Der Fall lag so: Der Kläger verwendete auf seinen elektronischen Rechnungen ausschließlich Buchungsnummern, die er computergesteuert durch eine Kombination aus Veranstaltungsnummer, Geburtsdatum des Kunden und Rechnungsdatum erzeugte. Damit wurde jede Buchungsnummer zwar nur einmalig vergeben, diese bauten aber nicht numerisch aufeinander auf. Nach Meinung des Finanzamts lag hierin ein schwerwiegender Mangel in der Buchführung des Klägers. Dem folgte das Gericht jedoch nicht und machte die vom Finanzamt erklärte Gewinnerhöhung rückgängig. Denn es bestehe keine gesetzliche Verpflichtung, die Rechnungsnummern nach einem bestimmten lückenlosen numerischen System zu vergeben.

Identifizieren Sie sich mit Ihrer Steuernummer oder Umsatzsteuer-Identifikationsnummer

Sie sind gesetzlich verpflichtet, die Steuernummer Ihres Betriebes oder alternativ die vom Bundeszentralamt für Steuern erteilte Umsatzsteueridentifikationsnummer (USt-IdNr.) auf Ihrer Rechnung anzugeben. Die USt-IdNr. Können Sie beim Bundeszentralamt für Steuern schriftlich oder auch elektronisch beantragen. Notwendige Angaben sind Ihr Name und Ihre Adresse mit Bundesland, Ihr zuständiges Finanzamt und die Steuernummer, unter der Ihr Betrieb geführt wird.

Haben Sie eine Lieferung oder Leistung im EU-Ausland erfüllt, so müssen Sie auf Ihrer Rechnung, neben Ihrer Nummer auch die Umsatzsteuer-Identifikationsnummer Ihres Kunden angeben. Welche weiteren Vorschriften gelten, wenn Sie Rechnungen ins EU-Ausland schreiben, erfahren Sie weiter unten im Text.

Was haben Sie getan? Menge, Art und Umfang der Lieferung oder Leistung

Sie sind gesetzlich verpflichtet, auf Ihrer Rechnung eindeutig zu bezeichnen, was genau Sie dem Kunden geliefert oder welche Leistung Sie im Einzelnen erbracht haben. Das Gesetz besagt, dass ein fachkundiger Dritter den Rechungsinhalt eindeutig und leicht nachprüfen können muss. Handelsübliche Sammelbezeichnungen sind ausreichend, wenn dadurch insbesondere der anzuwendende Steuersatz, der bei einigen Produkten und Dienstleistungen abweicht, zu identifizieren ist.

PraxistippBundesfinanzhof verortet Leistungsbeschreibung

Der Bundesfinanzhof hat in einem Urteil entschieden, dass die erbrachten Leistungen nicht zwingend in der Rechnung selbst detailliert beschrieben werden müssen. Das bedeutet, dass Sie auch weitere Geschäftsunterlagen, wie Baupläne oder Verträge, heranziehen dürfen, die Ihre beim Kunden erbrachten Leistungen genauer beschreiben. Voraussetzung ist dabei lediglich, dass Sie in Ihren Rechnungen auf diese Unterlagen verweisen und sie eindeutig bezeichnen. Die Unterlagen müssen natürlich existieren, aber Sie müssen sie der Rechnung noch nicht einmal beifügen.

Punktgenaue Angaben gehören in Ihre Rechnung

Wenn Sie eine Rechnung schreiben, reicht es gesetzlich aus aufzuschreiben, in welchem Kalendermonat Sie Ihre Leistung oder Lieferung erfüllt habe. Wenn das Liefer- oder Leistungsdatum mit dem Rechnungsdatum identisch ist, dürfen Sie die Formulierung „Lieferdatum entspricht Rechnungsdatum“ verwenden. Ergibt sich aus dem Lieferschein das Leistungsdatum, dürfen Sie ebenfalls darauf verweisen. Auch in dem Fall müssen Sie jedoch in der Rechnung darauf hinweisen, dass das Lieferscheindatum dem Leistungsdatum entspricht.

PraxistippAchten Sie darauf, auf den Leistungszeitpunkt hinzuweisen!

Ohne Leistungsdatum kann das Finanzamt den Vorsteuerabzug ablehnen. Achten Sie daher unbedingt darauf, den Leistungszeitpunkt anzugeben, oder beispielsweise einen Hinweis „Soweit nichts anderes angegeben, entspricht das Leistungsdatum dem Rechnungsdatum“ in Ihrer Rechnung als Standardbaustein zu vermerken.

WissenWas noch nicht feststeht, können Sie auch nicht angeben

Wenn Sie eine Anzahlung mit Ihrem Kunden vereinbaren, der Leistungszeitpunkt aber noch nicht feststeht, können Sie den Leistungszeitpunkt auf der Rechnung natürlich auch noch nicht angeben. Allerdings ist in der Rechnung kenntlich zu machen, dass über eine noch nicht erbrachte Leistung abgerechnet wird, zum Beispiel mit der Formulierung „Abrechnung über eine noch zu erbringende Leistung“. Außerdem müssen Sie später eine zusammenfassende Schlussrechnung erstellen, aus der der Leistungszeitraum hervorgeht.

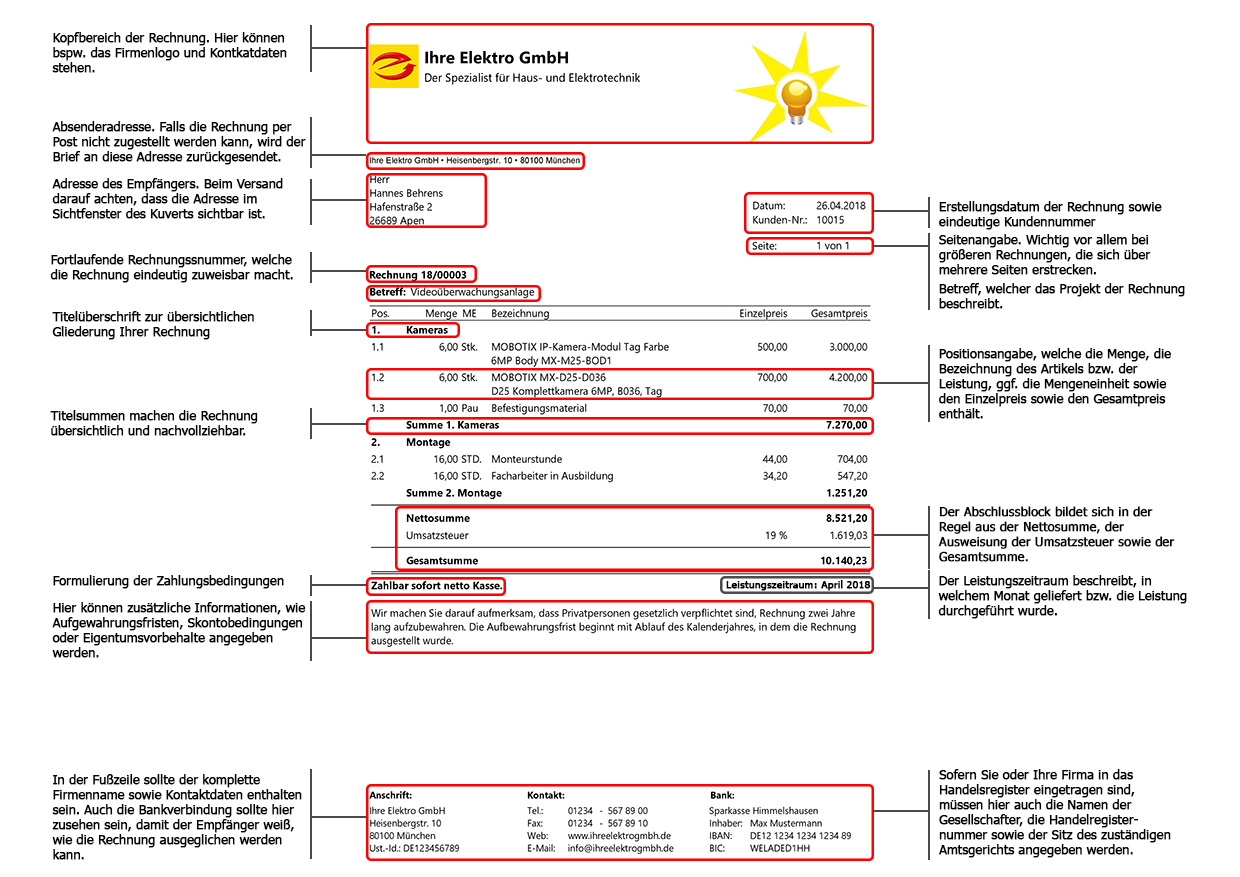

Rechnungsvorlage

Hier geben wir Ihnen ein Beispiel, wie Sie Ihre Rechnung am besten aufbauen.

Locken Sie Ihre Kunden mit Preisnachlässen hinterm Ofen hervor

Weniger für eine Lieferung oder Leistung zu bezahlen – das freut nicht nur die Schnäppchenjäger und Sparfüchse unter Ihren Kunden! Die Minderung einer Rechnung ist ein freundliches, oft werbewirksames Entgegenkommen ihrerseits, häufig ein Mittel für den Kunden, eine Kaufentscheidung zu treffen und pünktlich zu bezahlen. Preisnachlässe vereinbaren Sie mit Ihrem Kunden in der Regel, bevor Ihre Leistung oder Lieferung erbracht wird. Es gibt verschiedene Möglichkeiten für Sie, den Rechnungsbetrag zu mindern. Mit Skonto bieten Sie Ihrem Kunden an, den Gesamtbetrag um einige Prozent zu reduzieren, wenn er innerhalb eines zeitlich vereinbarten Rahmens – beispielsweise innerhalb von zehn Tagen nach Rechnungserhalt – zahlt. Der Skontosatz liegt üblicherweise zwischen einem und maximal drei Prozent und bietet Ihrem Kunden einen Anreiz, seine Rechnung zügig zu bezahlen. Räumen Sie Ihrem Kunden ein Skonto ein, wissen Sie also auch noch nicht, ob Ihr Kunde diese Möglichkeit auch nutzt. Daher steht der Gesamtbetrag in Netto und in Brutto als Summe in der Rechnung und Sie fügen lediglich einen Zusatz ein, der auf die entsprechende Vereinbarung hinweist, wie: „3 % Skonto bei Zahlung innerhalb von 10 Tagen nach Rechnungserhalt/bei Zahlung bis…“.

Rabatte werden oft begründet und können beispielsweise aufgrund von Menge, Treue des Kunden, Jubiläumsaktionen etc. mit dem Kunden vereinbart werden. In der Rechnung sollten Sie allgemein darauf hinweisen, zum Beispiel „Es ergeben sich Entgeltminderungen aufgrund von Rabattvereinbarungen.“ oder „Entgeltminderungen ergeben sich aus unseren aktuellen Rahmen- und Konditionsvereinbarungen.“

PraxistippMachen Sie Entgeltminderungen schriftlich

Vermindernde Entgeltvereinbarungen müssen leicht und eindeutig nachprüfbar sein. Das setzt voraus, dass Sie die Konditionen unbedingt schriftlich festhalten sollten, denn im Zweifelsfall müssen Dokumente in Schriftform vorhanden sein und auf Nachfrage des Finanzamtes bezogen auf die jeweilige Rechnung vorgelegt werden können.

Was unterm Strich (zunächst) bleibt: das Entgelt und zwar netto

Den Nettobetrag nennt man auch Entgelt oder Netto-Entgelt. Dabei handelt es sich um den Rechnungsbetrag ohne Umsatzsteuer. Diesen müssen Sie auf Ihrer Rechnung ausweisen, ansonsten sind Sie nicht vorsteuerabzugsberechtigt. Wenn Sie Leistungen mit unterschiedlichen Steuersätzen erbracht haben, oder Leistungen, die zum Teil umsatzsteuerbefreit sind, müssen die einzelnen Positionen aufgeteilt werden.

Ein Aufschlag für den Staat: Weisen Sie die Umsatzsteuer auf Ihrer Rechnung aus!

Sind Sie kein Kleinunternehmer und ist Ihre Rechnung nicht aus anderen Gründen umsatzsteuerbefreit, so sind Sie verpflichtet, Umsatzsteuer auf den Nettobetrag Ihrer Rechnung aufzuschlagen. Hierzu geben Sie sowohl den Steuersatz in Prozent als auch den konkreten Umsatzsteuerbetrag an. In Deutschland beträgt die Umsatzsteuer bei vollem Regelsteuersatz seit über zehn Jahren 19 Prozent. Daneben gibt es einen ermäßigten Umsatzsteuersatz, der bereits seit Mitte der 80er Jahre bei sieben Prozent liegt. Die beiden Steuersätze sind im § 12 des Umsatzsteuergesetzes (UStG) festgelegt. Außerdem enthält § 4 UStG eine lange Liste von Lieferungen und Leistungen, die ganz von der Umsatzsteuer befreit sind. Bei den allermeisten Geschäften im Handwerk und produzierendem Gewerbe sowie im gewerblichen Dienstleistungsbereich ist die Anwendung des Regelsteuersatzes von 19 Prozent völlig unstrittig.

PraxistippVorsicht vor falscher Umsatzsteuer-Ausweisung!

Sollten Ihnen Zweifel kommen, ob der Steuersatz bei Ihrer Rechnung, die Sie stellen möchten, der Richtige ist, fragen Sie im Zweifel unbedingt Ihren Steuerberater. Ansprechpartner sind auch die Handwerkskammern, die IHK oder, in kritischen Fällen, klären Sie die richtigen Steuersätze am besten direkt mit dem Finanzamt. Denn im Zweifel wälzt das Finanzamt das Fehlerrisiko auf Sie ab.

WissenVorsteuerabzugsberechtigt? Was soll das ganze eigentlich?

Was für ein langes Wort für einen recht logischen und auch fairen Deal des Finanzamtes gegenüber Unternehmen! Denn alle Betriebe, die Umsatzsteuer erheben und an das Finanzamt weiterleiten, sind vorsteuerabzugsberechtigt. Beim Vorsteuerabzug geht es darum, gezahlte Umsatzsteuer gegen die vereinnahmte Umsatzsteuer zu verrechnen. Die Logik dahinter: Die Umsatzsteuer ist eine Steuer, die der Endverbraucher auf die Wertsteigerung der Ware oder Dienstleistung zahlt. Die Unternehmen, die mit einer Ware handeln, sie weiterverarbeiten und aufwerten, sind nur die Zwischenstation. Deshalb sind Unternehmen und Selbstständige vorsteuerabzugsberechtigt.

Erhalten Sie als Unternehmer eine Rechnung mit Umsatzsteuer, so zahlen Sie diese zunächst komplett an den Rechnungssteller. Später können Sie jedoch Umsatzsteuer, die Sie aus Ihren Rechnungen an Kunden erhalten, gegenrechnen, oder sich, wenn Ihre Rechnungsbeträge nicht so hoch sind wie Ihre Ausgaben, die gezahlte Umsatzsteuer vom Finanzamt zurückerstatten lassen. Das passiert über den Vorsteuerabzug. Und deshalb sind Umsatzsteuer bei Unternehmen ein durchlaufender Posten. Zwar zahlen Firmen Umsatzsteuer an ihre Lieferanten, sie bekommen sie aber vom Finanzamt erstattet. Der Ausgleich erfolgt über eine Umsatzsteuervoranmeldung und einmal im Jahr über die Umsatzsteuererklärung.

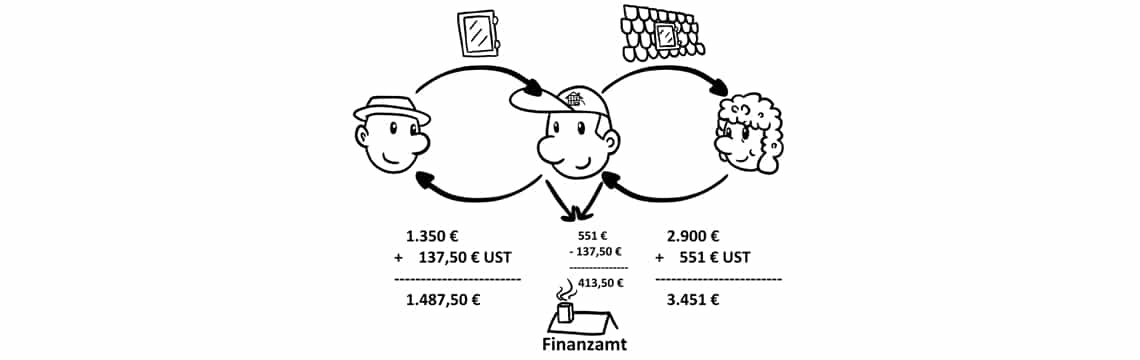

Unser Handwerker baut für seinen Kunden ein neues Dachfenster im Haus ein.

Das Fenster bestellt er beim Händler seines Vertrauens und erhält eine Rechnung über 1.487,50 €. Das Dachfenster kostet netto 1.350 Euro zzgl. 137,50 € Umsatzsteuer. Die Rechnung begleicht er sofort. Nachdem er die Fenster eingebaut hat, schreibt er seinem Kunden eine Rechnung über 2.900 € zzgl. 551 € (also 19 %) Umsatzsteuer. Weil er vorsteuerabzugsfähig ist, darf er die Vorsteuer von 137,50 € von der Umsatzsteuer über 551 € seiner Rechnung abziehen. Den Restbetrag von 413,50 € muss er an das Finanzamt abführen. Natürlich werden generell alle Umsatzsteuer-Einnahmen und -Ausgaben monatlich oder quartalsmäßig gegenübergestellt.

WissenAbzugsbesteuerung bei Bauleistungen – Achtung, eine fiese Falle!

Alle Arten von Bauleistungen unterliegen der sogenannten Abzugsbesteuerung. Das bedeutet, das Finanzamt hat Angst, die Umsatzsteuern vom Bauunternehmer möglicherweise nicht zu erhalten. Daher verpflichtet es zumindest im Unternehmensbereich den Leistungsempfänger (der ebenfalls Unternehmer ist), 15 Prozent der Rechnungssumme an das Finanzamt des Bauleistenden abzuführen. Ausnahme ist eine Bagatellsumme, die 5.000 Euro im Kalenderjahr nicht übersteigt. Glücklicherweise können Sie dieses umständliche und zeitraubende Verfahren umgehen: beantragen Sie als Bauleistender eine Freistellungsbescheinigung für Bauleistungen bei Ihrem Finanzamt. Diese für drei Jahre gültige Bescheinigung wird Ihnen das Finanzamt in der Regel ausstellen, es sei denn, es bestehen Steuerschulden oder Sie haben in der Vergangenheit Ihre Steuererklärung oder Steuervoranmeldung häufig zu spät abgegeben. Haben Sie die Freistellung in der Hand, gelten die normalen Regelungen zur Umsatzsteuer. Erteilen Sie Ihrerseits Aufträge für Bauleistungen, so sollten Sie diese nur an Bauleistende vergeben, die Ihnen eine Freistellungsbescheinigung vorlegen können. Näher Infos zu diesem Thema finde Sie hier.

Handwerk im Aufbau oder Nebenberuf: Wann bin ich Kleinunternehmer und was bringt es mir?

Startup oder Handwerksleistungen im Nebenberuf: Wenn Sie (noch) nicht so hohe Jahresumsätze haben, dann können Sie umsatzsteuerrechtlich unter die Kleinunternehmerregelung fallen. Das bedeutet, Sie müssen sich um die Umsatzsteuer nicht weiter kümmern.

Folgende Voraussetzungen müssen Sie dafür, laut § 19 Abs. 1 UStG, erfüllen:

- Im vorangegangenen Kalenderjahr darf Ihr Gesamtumsatz 17.500 Euro nicht überstiegen haben und

- im laufenden Kalenderjahr darf Ihr geschätzter Gesamtumsatz 50.000 Euro nicht überschreiten.

Sobald ein Jahreseinkommen 17.500 Euro überschreitet, aber dennoch unter 50.000 Euro ausfällt, müssen Sie erst im Folgejahr Umsatzsteuer auf Ihrer Rechnung ausweisen und an das Finanzamt abführen bzw. mit der Vorsteuer verrechnen.

Sind jedoch die Voraussetzungen zum Kleinunternehmer gegeben, dürfen Sie Ihren Kunden keine Umsatzsteuer in Rechnung stellen, müssen aber auch Ihrerseits keine Umsatzsteuer an das Finanzamt abführen. Ihre Rechnung sollte den Zusatz „Gemäß § 19 UStG wird keine Umsatzsteuer erhoben“ beinhalten. Dies ist zwar nicht vorgeschrieben, verschafft Kunden und Finanzamt aber sofort Klarheit.

Der Vorteil des Kleinunternehmertums liegt vor allem darin, dass Sie mit der Bürokratie der Umsatzsteuer nichts zu tun haben. Für weitere Kleinunternehmer oder nicht-vorsteuerabzugspflichtige Unternehmen sind Sie als Auftragnehmer interessant, weil Sie ohne die Umsatzsteuer für diese Kunden günstiger sind.

Wenn Sie Kleinunternehmer sind und keine Umsatzsteuer in Rechnung stellen, dürfen Sie im Gegenzug aber auch keinen Vorsteuerabzug geltend machen. Bei größeren Anschaffungen ist die Regelung für Sie ein kleiner Nachteil, weil Sie aus den Rechnungen an Sie keine Vorsteuer ziehen können.

Sollten Sie den Status Kleinunternehmer ändern möchten, müssen Sie eine formlose Erklärung beim Finanzamt einreichen. Mit dieser Erklärung binden Sie sich dann für die nächsten fünf Jahre an den neuen Status, auch wenn Sie nach wie vor geringere Einnahmen haben. Im Zweifelsfall sollten Sie mit Ihrem Steuerberater besprechen, welche Regelung für Ihren Betrieb am besten ist.

WissenPflicht zu Rechnung schreiben auch bei Umsatzsteuerfreiheit

Die Steuerpflicht ist grundsätzlich nicht Voraussetzung für die Pflicht zur Rechnungsstellung. Das bedeutet, Sie müssen auch über steuerbefreite Umsätze eine Rechnung ausstellen, die dieselben Formansprüche hat, wie oben beschrieben.

Das Reverse-Charge-Verfahren, nicht nur bei Rechnungen ins (EU-)Ausland!

Wenn Sie Aufträge im Ausland ausführen, gelten besondere steuerliche Regelungen. Im Rahmen der EU sind diese Regelungen zwischen Unternehmen (wird auch B2B= Business to Business genannt) vereinfacht worden. Auf Basis der europäischen Mehrwertsteuersystem-Richtlinie und national verankert im § 13b UStG wird in allen Mitgliedstaaten der EU das sogenannte Reverse-Charge Verfahren angewendet. Dies bedeutet, dass die Umsatzsteuerpflicht bei grenzüberschreitenden Lieferungen und Leistungen umgekehrt wird: Nicht Sie als leistender Unternehmer führen die Umsatzsteuer an das Finanzamt ab, sondern Ihr Unternehmer-Kunde. Danach berechnet der Leistungsempfänger auf der Grundlage des anzuwendenden Steuersatzes seines Landes die Steuer selbst, deklariert den Betrag gegenüber seinem Finanzamt und zieht ihn als Vorsteuer ab.

Woran müssen Sie bei der Steuerschuldumkehr unbedingt denken?

Voraussetzung für das Reverse-Charge-Verfahren im Rahmen Ihres Auslandsgeschäftes ist, dass Ihr Kunde Inhaber einer Umsatzsteuer-Identifikationsnummer (USt-IdNr.) ist. Diese müssen Sie auf Ihrer Rechnung angeben. Weiterhin sind Sie dazu verpflichtet, quartalsweise in einer sogenannten Zusammenfassenden Meldung alle EU-weiten Geschäftsvorgänge an das Finanzamt zu melden.

Achtung! Die Umkehr der Steuerschuld (§ 13 UStG) gilt in speziellen Fällen auch unter inländischen Unternehmen

Um das Ganze richtig kompliziert zu machen (und in diesem Fall raten wir Ihnen dringend dazu, sich an Ihren Steuerberater zu wenden!) gilt der § 13 UStG – also die Umkehr der Steuerschuldnerschaft –auch für einige Geschäfte zwischen deutschen Unternehmen im Inland. Wir haben Ihnen die Fälle der Steuerumkehr zusammengestellt, die inländische Bauleistungen betreffen und somit in Ihren Geschäftsbereich fallen könnten:

- Ein Unternehmen verkauft ein Betriebsgrundstück an ein anderes Unternehmen und verzichtet dabei auf die Steuerbefreiung von Umsätzen, die unter das Grunderwerbsteuergesetz fallen.

Beispiel: Ein Bauunternehmer verkauft eine Lagerhalle an einen benachbarten Baustoffhändler – Steuerschuldner wird hier der Baustoffhändler als Käufer, nicht das Bauunternehmen. - Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen (ausgenommen sind Planungs- und Überwachungsleistungen) – wenn der Leistungsempfänger selbst nachhaltig Bauleistungen ausführt (10-Prozent-Grenze). Beispiel: Ein Maler wird von einem Bauunternehmer beauftragt die Fassade von dem Haus zu verputzen, das von dem Unternehmen errichtet wurde. Steuerschuldner ist in dem Fall das Bauunternehmen.

- Reinigen von Gebäuden und Gebäudeteilen für Unternehmer, welche selbst Gebäude reinigen.

Beispiel: Eine selbstständige Reinigungskraft putzt auch für eine Gebäudereinigungsfirma als

Subunternehmerin – Steuerschuldnerin ist die Gebäudereinigungsfirma, nicht die Reinigungskraft.

Auch bei Steuerschuldumkehr dürfen Sie die Vorsteuer ziehen

Wenn Sie zum Vorsteuerabzug berechtigt und nach §13b UStG als Leistungsempfänger auch Steuerschuldner sind, dürfen Sie die ans Finanzamt abzuführende Umsatzsteuer im gleichen Zeitpunkt als Vorsteuer auf die Umsatzsteuer anrechnen. Somit werden Sie nicht mit der Umsatzsteuer belastet.

Wichtiger Zusatz auf der § 13b-Rechnung

Wenn Sie nach § 13b UStG Bauleistender, aber nicht Steuerschuldner sind (also in Auslandsgeschäften sowie in den genannten Sonderfällen), müssen Sie neben den üblichen Angaben auf Ihrer Rechnung folgenden Hinweis vermerken: „Nach § 13b UStG sind Sie als Leistungsempfänger Schuldner der Umsatzsteuer.“

PraxistippBei europäischen Privatkunden ist wieder alles ganz anders!

Anders liegt der Fall, wenn Sie die Rechnung an einen Endverbraucher im EU-Ausland stellen: Hier müssen Sie die Rechnung mit deutscher Umsatzsteuer ausstellen und diese abzüglich Ihrer Vorsteuer an das Finanzamt durchreichen. Sitzt der Leistungsempfänger in einem Nicht-EU-Land (Drittland), ist die Situation schwieriger, weil es keine einheitliche Rechtsgrundlage gibt. Die Umsatzsteuersysteme der Drittlandstaaten unterscheiden sich, teilweise wird jedoch eine vom Verfahren her der Reverse-Charge Regelung ähnliche Praxis auch von manchen Drittländern angewandt. Im Zweifelsfall sollten Sie daher Ihren Steuerberater kontaktieren oder die deutschen Auslandshandelskammern vor Ort.

Weisen Sie Ihre Kunden auf ihre Pflicht hin, Ihre Rechnung aufzubewahren

Schreiben Sie Privatpersonen eine Rechnung in Zusammenhang mit Grundstücken, so müssen Ihre Kunden nach § 14b, Abs. 1 UStG die Rechnung zwei Jahre lang aufbewahren. Weisen Sie Ihre Kunden in Ihrer Rechnung auf Ihre Aufbewahrungspflicht hin, beispielsweise mit dem folgenden Satz: „Als Privatpersonen sind Sie gemäß § 14b Abs. 1 UStG gesetzlich verpflichtet, diese Rechnung zwei Jahre lang aufzubewahren. Die Aufbewahrungsfrist beginnt am 1. Januar des Folgejahres nach Rechnungsstellung.“

PraxistippDenken Sie auch an Ihre eigene Aufbewahrungspflicht als Unternehmer!

Als Unternehmer sind Sie verpflichtet, Ihre Rechnungen für das Finanzamt für ganze zehn Jahre im Regal oder auf dem Dachboden zu stapeln!

Eine Kleinbetragsrechnungen: weniger formal

Für Kleinbetragsrechnungen unter 250 Euro gilt weniger Bürokratie, weil Sie weniger Pflichtangaben haben, wenn Sie Ihre Rechnung schreiben. Dennoch gibt es einige Angaben, die Ihre Rechnung dennoch enthalten müssen:

- Ihr Name und Ihre Adresse

- Ausstellungsdatum

- Menge und Art der Lieferungen oder Leistungen

- Bruttoendbetrag

- Anzuwendender Umsatzsteuersatz

- Hinweis auf Steuerbefreiung bei steuerfreien Umsätzen

Bei Kleinbetragsrechnungen müssen Sie sich also keine Gedanken um die fortlaufende Rechnungsnummer, den Nettobetrag, die Steuernummer, die Adresse des Leistungsempfängers sowie den Zeitpunkt der Leistung machen. Die 250 Euro beziehen sich übrigens auf den Bruttobetrag einschließlich Umsatzsteuer!

WissenDer Gesetzgeber hat den Satz für Kleinbetragsrechnungen auf 250 Euro angehoben!

Den Satz für Kleinbetragsrechnungen hat der Bundestag und Bundesrat 2017 von 150 Euro auf 250 Euro angehoben, als er das Zweite Bürokratieerlassungsgesetz verabschiedete. Dies ist im § 33 UStDV (Umsatzsteuer-Durchführungsverordnung) geregelt. In der Praxis bringt sie vor allem bei der Abrechnung von kleinen, häufig vorkommenden Barumsätzen Vorteile mit sich, vorwiegend im Handel mit Waren des täglichen Bedarfs.

Freiwillige Angaben, die unbedingt auf Ihre Rechnung gehören!

Nachdem Sie mit den obigen Angaben auf Ihrer Rechnung, die Sie schreiben möchten, die gesetzlichen Pflichten erfüllt haben, kommt nun Ihre ganz eigene Kür. Ergänzen Sie Ihre Rechnung noch durch einige, nicht gesetzlich vorgeschriebene Punkte, nämlich:

- Ihre Bankverbindungen gehört mit auf die Rechnung, wenn Sie kein Bargeschäft abwickeln. Achten Sie darauf, Ihre Kunden auf mögliche neue Kontodaten, zum Beispiel mit „Bitte beachten: Neue Bankverbindung!“ hinzuweisen. Bieten Sie weitere bargeldlose Kanäle, wie Paypal, an, dann gehören diese Angaben ebenfalls in Ihre Rechnung.

- Nennen Sie Ihre Rechnung auch Rechnung. So vermeiden Sie Missverständnisse und grenzen Ihre Rechnung klar von Angeboten, Aufträgen und Lieferscheinen ab.

- Die Angabe persönlicher Kontaktdaten, wie die Telefonnummer, E-Mailadresse oder Homepage, erleichtert es Ihrem Kunden Sie zu kontaktieren.

- Grundsätzlich wirkt eine Rechnung persönlicher und rundet die Geschäftsbeziehung ab, wenn Sie:

- den Kunden persönlich ansprechen,

- sich für Auftrag und Zusammenarbeit bedanken,

- gegebenenfalls Ihrem Wunsch Ausdruck verleihen, die Zusammenarbeit fortzusetzen,

- das Schreiben mit freundlichen Grüßen beenden und

- persönlich unterschreiben.

- Zwar sind Rechnungen ohne weitere Angaben normalerweise sofort fällig, aber damit Sie nicht zu lange auf Ihr Geld warten müssen, empfiehlt es sich, ein konkretes Zahlungsziel in die Rechnung aufzunehmen. Zum Beispiel „Der Rechnungsbeitrag ist zahlbar bis zum…“ oder „zahlbar innerhalb von 14 Tagen nach Rechnungserhalt“.

Professionelle Rechnungsprogramme bieten Ihnen die Möglichkeit, all diese Vorgaben automatisch für alle Ihre Rechnungen einzustellen. So beispielsweise die Handwerkersoftware TopKontor Handwerk, mit der Sie in einfach und problemlos eine Profirechnung erstellen und damit auch sämtliche Spezialfälle bedienen können.

Hier zeigen wir Ihnen, wie Ihre Rechnung, erstellt mit einer professionellen Rechnungssoftware, nämlich TopKontor Handwerk, aussehen könnte.

WissenWann wird Ihre Rechnung fällig?

Wenn auf der Rechnung kein Zahlungsziel erwähnt wird, ist sie zwar sofort fällig. Es gilt jedoch die gesetzliche Zahlungsfrist laut § 286 des Bürgerlichen Gesetzbuchs (BGB). Der Gesetzgeber räumt dem Schuldner aus Lieferung und Leistung, also dem Debitor, eine Frist von 30 Tagen ein, eine Rechnung zu bezahlen. Erst danach befindet er sich im Zahlungsverzug. Wenn Ihnen diese Zeit zu lang oder zu kurz erscheint, können Sie mit Ihrem Kunden auch individuelle Vereinbarungen bezüglich der Zahlungsfristen treffen. Diese müssen Sie jedoch schon bei Vertragsschluss vereinbaren.

PraxistippRechnungen die Sie erhalten, sollten auch korrekt ausgestellt sein!

Achten Sie Ihrerseits darauf, dass auch die Rechnungen, die Sie erhalten korrekt ausgestellt sind und den Anforderungen des Finanzamtes entsprechen. Fehlerhafte Rechnungen können Ihren Vorsteuerabzug gefährden. In bestimmten Fällen können nicht korrekt ausgestellte Rechnungen dazu führen, dass Ihnen die Betriebsausgabe bei der Einkommenssteuer verloren geht. Sollte Sie also eine inkorrekte Rechnung erhalten, informieren Sie den Aussteller über die Fehler und fordern Sie eine korrekte Rechnung an.

Abschlagszahlungen: Immer flüssig bleiben!

Um die eigene Liquidität zu verbessern, sollten Sie vor allem bei größeren und längerfristigen Projekten Abschlagzahlungen, auch Akontozahlung genannt, oder Teilrechnungen, vereinbaren.

Eine Abschlagszahlung ist ein Pauschalbetrag, zum Beispiel 20 Prozent der Gesamtrechnung, während Sie mit einer Teilrechnung verschiedene Positionen abrechnen können. Dies führt oft zu Streitigkeiten über Einzelpositionen, da die Abnahme erst vor der Schlussrechnung erfolgt.

Daher ist eine Abschlagsrechnung oft besser. Ist zum Zeitpunkt der Abschlagszahlung noch keine Leistung erbracht, muss in der Rechnung auch kein Leistungszeitpunkt genannt werden. Allerdings ist es wichtig, dass Sie in dem Dokument darauf hinweisen, dass es sich um einen Abschlag handelt – zum Beispiel durch die Formulierung „Anzahlung“.

Man unterscheidet die kumulierte Abschlagsrechnung oder auch Teilrechnung, bei der ab der zweiten Rechnung der Betrag von der ersten ebenfalls erscheint. So behalten Sie und Ihr Kunde einen guten Überblick über den Zahlungseingang, insbesondere wenn es sich um mehrere Rechnungen handelt. Gute Programme, wie Beispielsweise TopKontor Handwerk, helfen Ihnen, die Positionen in den Rechnungen richtig zu kumulieren. Nähere Infos dazu haben wir Ihnen im Blogbeitrag Teil- und Abschlagsrechnungen in der Praxis zusammengestellt.

Bei den nicht kumulierten Rechnungen stehen nur die einzelnen Positionen, die abgerechnet werden. Das ist zwar zunächst übersichtlicher, kann jedoch bei der Schlussrechnung zu einer unübersichtlichen Zettelwirtschaft führen.

Voll digital: Elektronische Rechnungen sind im Trend

Heutzutage wird es immer üblicher, Rechnungen elektronisch zu versenden. Auch für Sie bietet es sich an, Ihre Rechnungen über diesen Weg zu verschicken, denn Sie sparen Druck- und Versandkosten. Ihre Rechnung, die Sie bestenfalls mit Ihrem Rechnungsprogramm erstellt haben, ist schnell und unkompliziert beim Rechnungsempfänger. Dadurch ist es wahrscheinlicher, dass die Rechnung zeitnah beglichen wird. Mit dem Steuervereinfachungsgesetz im Jahr 2011 hat der Gesetzgeber die elektronische Rechnung der klassischen Papierrechnung gleichgesetzt.

WissenElektronische Rechnung – ja oder nein?

Jeder entscheidet selbst, ob er elektronische Rechnungen versenden oder erhalten möchte. Nach wie vor dürfen Sie daher nur online Rechnungen verschicken, wenn der Empfänger zugestimmt hat. Als Zustimmung gilt allerdings auch, wenn Sie eine elektronische Rechnung an Ihren Kunden verschicken und dieser meldet sich nicht zurück. Dann dürfen Sie von einer Zustimmung ausgehen. Nur wenn der Kunde Sie ausdrücklich darauf hinweist, dass er keine elektronischen Rechnungen wünscht, müssen Sie ihm die Rechnung in Papierform schicken.

Folgende Möglichkeiten der elektronischen Übertragung bieten sich Ihnen an:

- Rechnung als Anhang an eine E-Mail (als pdf- oder Textformat)

- Rechnung per Web-Download

- Rechnung im Datenträgeraustausch

- Rechnung per DE-Mail oder E-Post

- Rechnung per Computerfax zu einem anderen Computerfax

Allerdings gibt es einige Dinge zu beachten, wenn Sie elektronische Rechnungen schreiben und versenden:

- Für elektronische Rechnungen gelten zunächst einmal dieselben gesetzlichen Regelungen, wie für klassische Papierrechnungen, wie sie oben beschrieben wurden.

- Auch für elektronische Rechnungen gilt eine Aufbewahrungspflicht (Link auf unten).

- Auch die Herkunft, Unversehrtheit des Inhalts und die Lesbarkeit muss bei elektronisch übertragenen Rechnungen gewährleistet sein.

PraxistippZUGFeRD – Ein hilfreiches Format für Ihre Rechnung

Unter dem Namen ZUGFeRD hat das Forum elektronische Rechnung Deutschland (FeRD) ein einheitliches und kostenloses Rechnungsdatenformat für den elektronischen Rechnungsaustausch entwickelt. Dieses Format ist praktisch, um die Informationen auch gleich digital in der Buchhaltung einlesen zu können. Denn eine elektronische Rechnung in einem PDF-Format erfordert, um sie buchhalterisch verarbeiten zu können, einer speziellen Software, ansonsten müssen alle Daten per Hand in das Rechnungseingangsbuch übertragen werden. ZUGFeRD enthält jedoch eine sogenannte XML-Datei, die von der Rechnungswesen-Software weiter verarbeitet werden kann. Somit vereinfachen sich viele Arbeitsschritte, wie die Prüfung, Buchung, Archivierung und auch Zahlung. Übrigens: Auch in der Handwerkersoftware TopKontor Handwerk lässt sich das Format in allen Arbeitsschritten einfach integrieren.

Digitaler Panzerschrank: So speichern Sie elektronische Rechnungen richtig

Elektronische Rechnungen dürfen Sie keinesfalls einfach ausdrucken, abheften und auf dem Computer löschen! Natürlich dürfen Sie für die Ablage, zum Beispiel zum Kontieren der Buchhaltung, einen Ausdruck machen. Aber grundsätzlich gilt, dass jederzeit auf den Originalzustand geschlossen werden können muss. Das bedeutet, alle Rechnungen müssen unverändert gespeichert und archiviert werden. Dies ist beispielsweise mit Word oder Excel, oder ähnlich funktionierenden Programmen, nicht möglich, da diese Dokumente jeweils verändert werden können.

Die gesetzliche Aufbewahrungspflicht beträgt zehn Jahre, in denen die Rechnung weder gelöscht, noch vernichtet oder im Original verändert werden darf.

Am einfachsten ist dies möglich mit einer professionellen Handwerkersoftware, wie TopKontor Handwerk. Hier ist neben einer korrekten Rechnungsstellung in gewünschter Option auch die professionelle Archivierung älterer Dokumente möglich.

Wie das funktioniert zeigt Ihnen die folgende Videoanleitung:

WissenRichtlinien zum Aufheben - hier steht es nochmal schwarz auf weiß

Wenn Sie es genauer wissen möchten, finden Sie unter folgendem Link mit den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoDB)“ eine Zusammenfassung des Bundesfinanzministeriums zu den Richtlinien für elektronische Rechnungen.

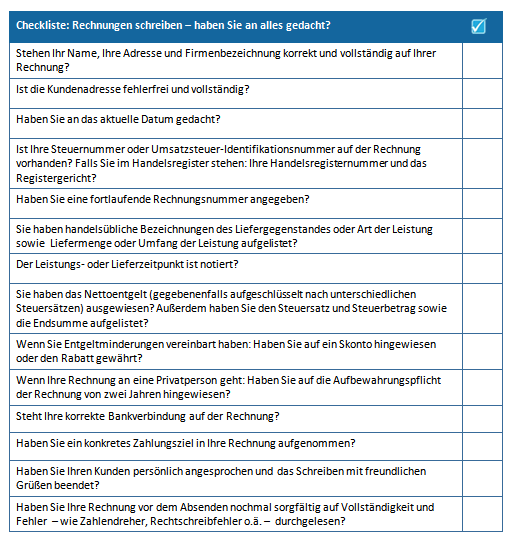

Checkliste Rechnungen schreiben: Hier können Sie überprüfen, ob Sie an alles gedacht haben

Hier können Sie die Checkliste als pdf herunterladen.

Was tun, wenn der Kunde nicht zahlt?

Sie haben Ihre Seite des Auftrags erfüllt – aber Ihr Kunde zahlt nicht. Die Gründe hierfür können recht unterschiedlich sein. Haben Sie die Rechnung wirklich verschickt? Und hat der Kunde Sie erhalten? Überprüfen Sie auch die Zahlungskonditionen: haben Sie Ihrem Debitor möglicherweise ein großzügiges Zahlungsziel eingeräumt?

Manchmal vergessen Kunden schlichtweg, eine Rechnung zu bezahlen oder sie lassen sich viel Zeit ihre Rechnung zu begleichen, um ihre eigene Liquidität zu schonen.

Manchmal zahlen Sie einfach nicht. Dann heißt es für Sie, dass Sie Mahnungen schreiben und das ausstehende Geld eintreiben müssen.

Damit es möglichst nicht so weit kommt, beachten Sie die folgenden Tipps:

- Stellen Sie Ihre Forderungen zügig in Rechnung!

- Achten Sie darauf, dass Ihre Rechnung korrekt und vollständig gestellt ist!

- Schreiben Sie einen konkreten Zahlungstermin in die Rechnung!

Man unterscheidet bei Rechnungen und Mahnungen zwischen „Fälligkeit“ und „Verzug“: Fälligkeit ist der Zeitpunkt, ab dem Sie vom Kunden verlangen können, dass er die Rechnung bezahlt. Den Zeitraum bestimmen Sie in der Regel in Ihrem Vertrag bzw. Ihrer Rechnung, wenn Sie ein Fälligkeitsdatum oder einen Fälligkeitszeitraum nennen. Machen Sie dies nicht, muss der Schuldner grundsätzlich unverzüglich zahlen. Doch Achtung: obwohl die Rechnung fällig ist, gerät der Schuldner erst bei folgenden Varianten in Verzug:

- Sie senden dem Debitor eine Mahnung, die fällige Rechnung zu begleichen.

- Sie setzen einen Termin für die Zahlung. Dann müssen Sie keine Mahnung verschicken, da der Schuldner sich automatisch ab dem Tag nach Ablauf der Zahlungsfrist in Verzug befindet.

- Ohne Mahnung oder konkreten Termin gerät Ihr Schuldner, wenn er Unternehmer ist, automatisch 30 Tage nach Fälligkeit und Zugang der Rechnung in Verzug. Ist Ihr Kunde Endverbraucher, müssen Sie ihn in ausdrücklich auf Verzugsregeln hinweisen. Es reicht der Passus in der Rechnung: „Sie geraten laut § 286 Abs. 3 BGB spätestens 30 Tage nach Erhalt dieser Rechnung in Verzug.

Mit einer Mahnung sind Sie einerseits auf der sicheren Seite. Dennoch ist dies nicht immer gleich der beste Weg. Ein Anruf bei Ihrem Kunden hilft oft, mögliche Missverständnisse zu vermeiden oder zu klären. Zusätzlich hilft oft ein höfliches Erinnerungsschreiben. Wenn Sie eine Mahnung verschicken und der Kunde sich in Verzug befindet, dann dürfen Sie Verzugszinsen in Rechnung stellen. Bei Geschäftskunden beträgt der Verzugszinssatz neun Prozentpunkte über dem jeweiligen Basiszinssatz. Neu ist außerdem seit 2014, dass Sie einem Unternehmen eine Pauschale für den Verzugsschaden von 40 Euro in Rechnung stellen dürfen. Bei Geschäften mit Verbrauchern gilt ein Verzugszinssatz von derzeit fünf Prozent über dem Basiszinssatz. Den aktuellen Basiszinssatz erhalten Sie auf der Seite der Bundesbank.

PraxistippEigentumsvorbehalt in Rechnung aufnehmen

Wenn es sich bei den Rechnungsinhalten um bewegliche Sachen handelt, dann sollten Sie den Eigentumsvorbehalt in Ihre Rechnung aufnehmen. Dann sichern Sie sich das Eigentum an der Ware zu, bis der Kaufpreis vollständig gezahlt ist. Wenn Sie dies nicht tun und Ihr Kunde die Insolvenz beantragen sollte, gehen die von Ihnen gelieferten Waren in die Insolvenzmasse über. Sie haben dann keine Möglichkeit, diese zurückzufordern.

Um sich das Eigentum an Ihrer ausgelieferten Ware vorzubehalten, können Sie Ihre Rechnung beispielsweise um folgenden Satz ergänzen: „Bis zur vollständigen Bezahlung behalten wir uns das Eigentum der in dieser Rechnung gestellten Artikel vor.“

Ein Tipp zum Schluss: Werkzeuge für Ihre Rechnungsstellung erleichtern das Leben

Wie Sie sehen, ist eine korrekte Rechnung zu stellen, gar nicht so trivial. Aufgrund der strengen Gesetzeslage, aber auch aufgrund von Inhalten, die Missverständnisse vermeiden und daher notwendig sind, gibt es einiges zu berücksichtigen. Dazu gibt es einige kaufmännische Spezialfälle. Daher ist unser Tipp: Es gibt Rechnungsprogramme, die Ihnen viel Arbeit abnehmen können, unter anderem durch Rechnungsvorlagen. Arbeiten Sie mit einer professionellen Handwerkersoftware, mit der Sie nicht nur einwandfreie Rechnungen, sondern auch individuell angepasste Angebote, Lieferscheine und Auftragsbestätigungen erstellen können.

TopKontor Handwerk ist eine solche Software, mit der Sie kinderleicht professionelle Rechnungen erstellen und auch alle Spezialfälle bedienen können. Gerne können Sie kostenlos und unverbindlich TopKontor Handwerk 30 Tage lang testen. Ebenfalls kostenlos ist der Service in diesem Zeitraum. Wenn Sie möchten, können Sie sich die Software in der Demophase sogar kostenlos komplett einrichten lassen. Beispielsweise können Sie Ihre Rechnungsvorlagen und Angebotsvorlagen in Ihrem Firmendesign erstellen lassen. Laden Sie sich hier die kostenlose Demoversion herunter.